1.日本における外国人の相続の課税関係について

(日本からみて)外国国籍の外国人が日本に移住し、その後、日本で死亡した場合の相続関係について、検討します。

法の適用に関する通則法第36条に従えば、原則として被相続人の本籍のある国の法律を適用することになり、被相続人が外国籍であれば、その被相続人の国籍のある国の法律に基づいて相続手続きを行うことになります。

一方、法の適用に関する通則法41条によれば、「当事者の本国法によるべき場合において、その国の法に従えば日本法によるべきときは、日本法による」と定められており、たとえば、

相続分割主義※1を採用するアメリカ、イギリス、中国等は、相続財産のうち不動産についてはその所在地の法律を準拠法とし、それ以外の財産については被相続人の本国または住所地の法律を準拠法とすると定められています。

※1相続分割主義以外に、相続統一主義という考え方もあり、こちらは日本や韓国で採用されている仕組みであり、相続財産の種類にかかわらず、すべての財産について被相続人の本国または住所地の法律を準拠法とするという考え方です。

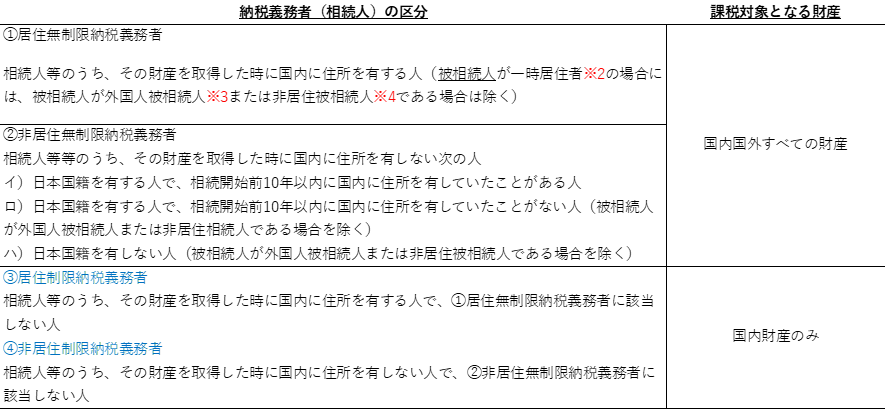

2.日本の相続税は被相続人・相続人の住所と財産の所在による

日本の相続税については、亡くなった人(被相続人)の財産を相続等により取得した相続人に課税される仕組みとなっており、相続人等の所在地等により以下のように区分され、それぞれ課税対象となる財産が異なってきます。

日本の相続税については、原則として全世界課税という形をとっており、被相続人の遺産が日本にあろうが海外にあろうが、一定の条件を満たす場合を除き、被相続人の全世界の遺産を合算して日本の相続税を計算する必要があります。

※2 一時居住者とは、在留資格を有する人で、相続開始前15年以内に国内に住所を有していた期間の合計が10年以下である人を言います。

※3 外国人被相続人とは、在留資格を有し、かつ国内に住所を有していた人を言います。

※4 非居住被相続人とは、相続開始時に国内に住所を有していなかった被相続人で次の人を言います。

・相続開始前10年以内のいずれかの時に国内に住所を有していたことがある人で、そのいずれの時においても日本国籍を有していなかった人

・相続開始前10年以内のいずれの時においても国内に住所を有していたことがない人

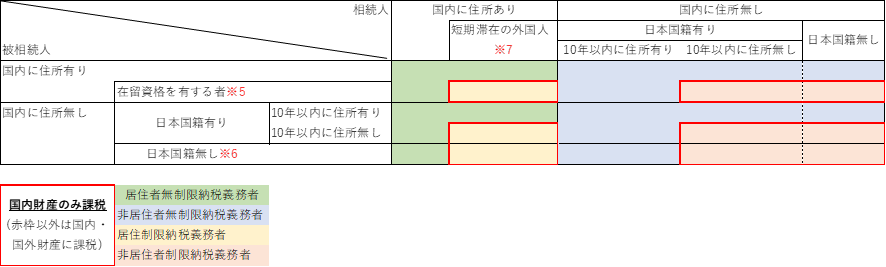

図表にすると、以下のとおりです。

※5 出入国管理及び難民認定法別表第1の在留資格を有する人

※6 国内に住所を有していた期間引き続き日本国籍を有していない人

※7 相続開始時点で在留証明を有する者で、相続開始前15年以内において国内に住所を有していた期間の合計が10年以下の人

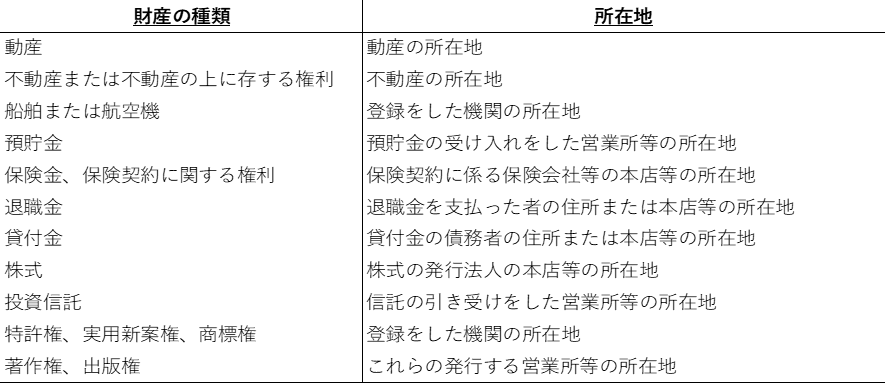

3. 財産の所在判定について

制限納税義務者に該当する場合、国内にある財産のみが課税対象となるが、財産の所在地が国内、国外いずれに該当するかの判断はとても重要となります。主な財産の種類に応じた所在地の判定は以下のとおりです。